税務調査が絶対に来ないという方法はありません。

しかし、書面添付という方法により税務調査が省略される方法はあります。

書面添付制度(税理士法第33条の2)とは、税理士が申告書に保証書のようなものを添付し、その信用性をアピールする制度であり、税理士に与えられた権利の一つです。

申告作業をした税理士が、どういった作業を行い、どのような資料を見て、どのように考え、どうやって申告書を作成したかという情報を書面に記載します。この書面添付制度を利用した場合には、税務調査が行われる前段階で、税理士が税務署と面談し意見聴取が行われます。

その際に、税理士が調査官の疑問を晴らすことができた場合には、税務調査は省略されます。

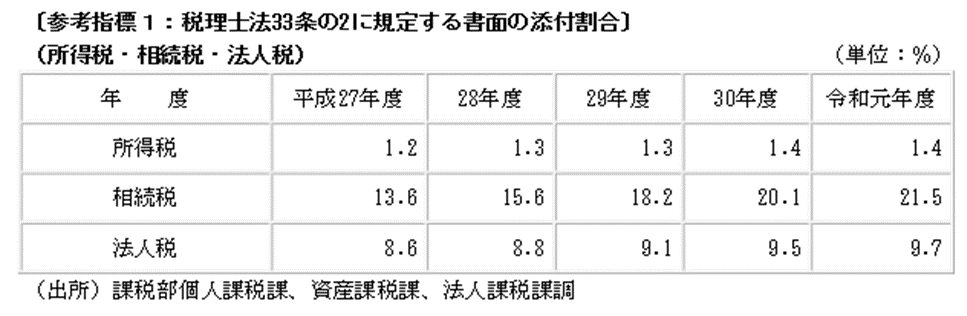

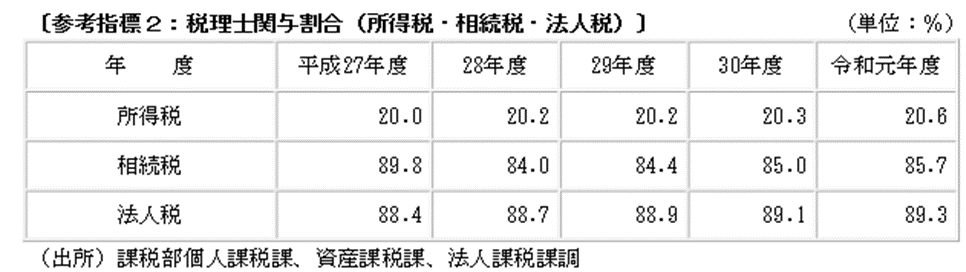

実際にどのくらいの申告書に添付されているかは下記の通りです。

参照指標1は、税理士法第33条の2に規定する書面を添付している割合です。

参照指標2は税理士の関与割合です。

令和元年度の所得税の税理士関与割合は20.6%に対し、書面添付割合は1.4%です。

法人税については約89.3%について税理士が何らかの関与をしている状況ですが、書面添付割合は9.7%となっています。

書面添付を実践している税理士は少ないことがお分かりいただけると思います。

当事務所においては毎月正確な帳簿を作成するとともに、書面添付(税理士法第33条の2)を実践しています。

税理士法人M&Hパートナーズは、宝塚市や伊丹市を中心とした阪神間の事業者を応援する税理士法人です。事業を始めるとき、会社を設立するとき、いつでも遠慮なくご相談ください。