法人成りとは、個人事業主として事業をおこなっている人が、株式会社などの法人を設立して、その事業を引き続き行うことを言います。

法人なりをお考えの方は事前に是非ご相談ください。思い付きで会社を設立してしまうと税金面で不利になることがあります。一番有利になる方法を選択しましょう。

法人成りには節税や、信頼性の向上、資金調達など、多くのメリットがあります。

今回は法人成りについての検討事項をご紹介します。

① 社会的信用の向上

個人事業主よりも株式会社の方が、金融機関や取引先との関係における社会的信用力が向上します。相手先によっては法人としか取引しないという会社も存在します。

② 設立登記費用等の支払

設立する会社の種類によっても異なりますが、設立登記費用や司法書士への報酬が数十万円かかります。当然、自分で手続きすることもできます。

③ 赤字の取扱い

赤字は繰越して、翌年以降の利益と相殺することができます。

個人事業主の場合の繰越期間は3年間です。

それに対し、法人成りをした場合の繰越期間は10年間です。期間は当然長いほうが有利となります。

④ 役員報酬と給与所得控除

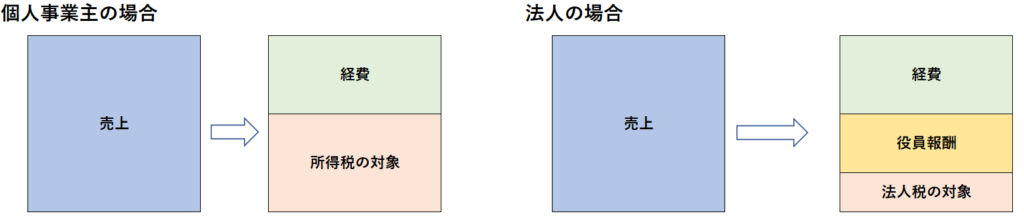

個人事業主は、売上から経費を引き、それに対し所得税がかかります。

法人を設立して役員報酬を支払うと、経費として計上することができます。これにより、法人の売上から役員報酬が経費として引かれ、残った利益に法人税がかかります。

さらに役員報酬には所得税がかかりますが、その際に、給与所得控除(65万円から195万円)というものを引くことができ、法人成りしたほうが節税となります。また、家族に給与を支給することもでき所得を分散することができます。

⑤ 退職金の支払い

個人事業主の場合は、退職金を経費に計上することはできません。

しかし、法人成りした場合には、適正額であれば損金にすることができます。

⑥ 消費税の免税

法人成りをすると、最大2年間は消費税が免税となります。ただし、免税となるためには、資本金の額、売上高、給与の金額などの制約があります。売上の金額、給与の金額を検討して、法人成りのタイミングや決算月を決めることが重要となります。

⑦ 社会保険の加入

法人化すると社会保険に強制加入しなければなりません。健康保険や厚生年金の保険料は会社と従業員が折半となり会社負担が生じます。ただし会社負担分は経費となります。

⑧ 生命保険の活用

個人事業主が生命保険に加入した場合は生命保険料控除となり、その控除額は最大12万円です。しかし法人で生命保険に加入すれば、保険の種類にもよりますが支払保険料を経費処理することができます。

⑨ 均等割の納付

個人事業主の場合は赤字であれば所得税や住民税の負担はありません。法人の場合は、赤字であっても支払わなければならない均等割がありますので、最低でも年間約8万円の税金支払があります。

⑩ 会計処理や事務手続の増加

個人事業主の場合、会計帳簿の作成や確定申告書の提出をご自分でされている方も多いです。法人の場合は、会計処理も複雑化し税務署への提出資料も専門的となり事務手続が煩雑となります。

このように、法人成りすると様々なメリットとデメリットがあります。法人成りする方は十分な検討を行うことをお勧めします。

税理士法人M&Hパートナーズは、宝塚市や伊丹市を中心とした阪神間の事業者を応援する税理士法人です。事業を始めるとき、会社を設立するとき、いつでも遠慮なくご相談ください。